Kết quả cập nhật dữ liệu thị trường hàng năm của Hiệp hội nhựa sinh học Châu Âu (EUBP) tại Hội nghị EUBP lần thứ 15 khẳng định sự phát triển năng động liên tục của ngành nhựa sinh học toàn cầu. “Ngành công nghiệp của chúng tôi đã vượt qua thành công những thách thức do đại dịch Covid-19 gây ra. Và triển vọng cho nhựa sinh học cũng đầy hứa hẹn khi thị trường toàn cầu được dự đoán sẽ tăng trưởng 36% trong 5 năm tới ”, François de Bie, Chủ tịch Hiệp hội nhựa sinh học Châu Âu.

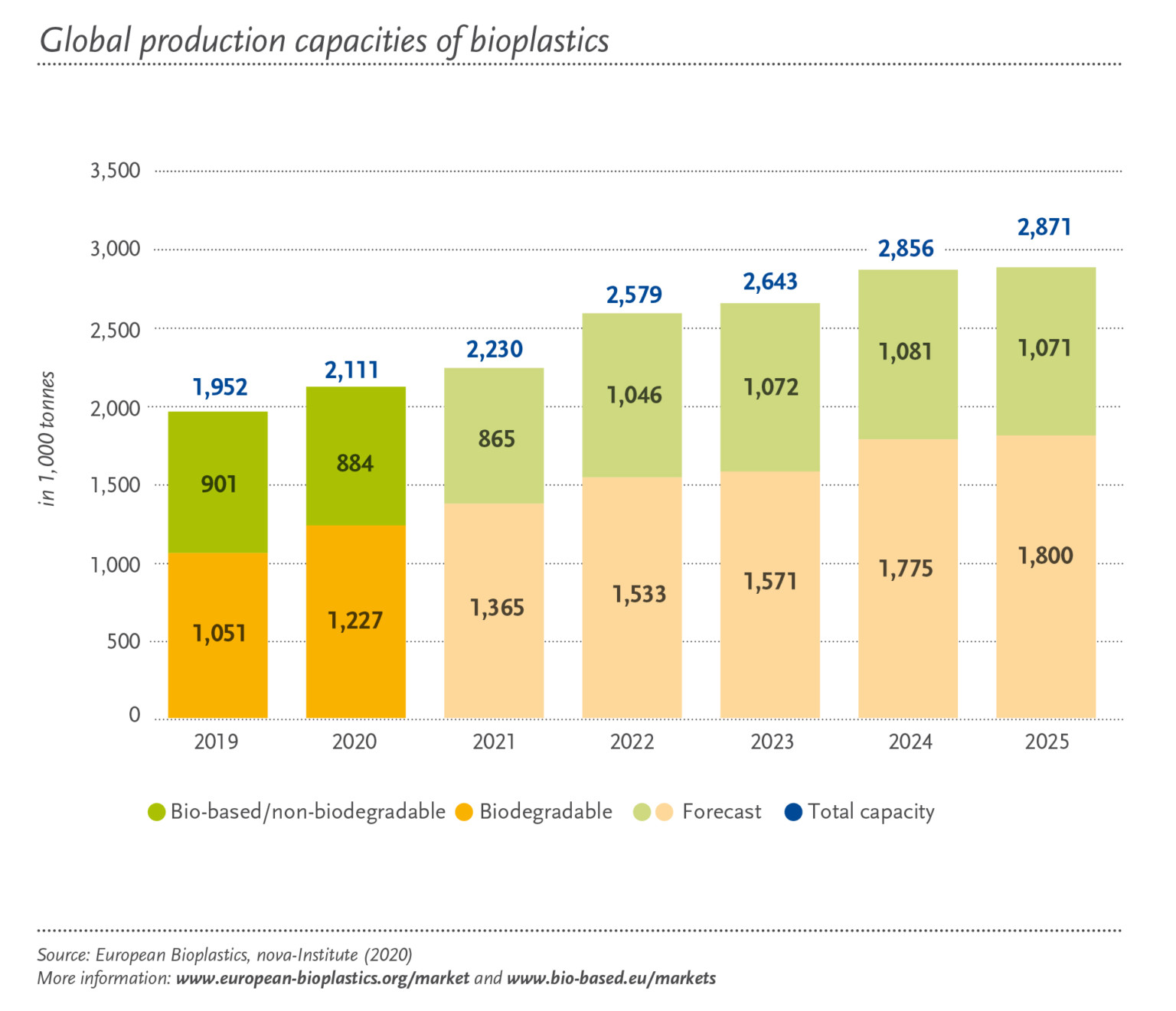

Năng lực sản xuất nhựa sinh học toàn cầu sẽ tăng từ khoảng 2,1 triệu tấn vào năm 2020 lên 2,8 triệu tấn vào năm 2025. Các chất tạo màng sinh học sáng tạo, chẳng hạn như PP gốc sinh học (polypropylene) và đặc biệt là PHAs (polyhydroxyalkanoates) tiếp tục thúc đẩy sự tăng trưởng này. Kể từ khi PHA gia nhập thị trường, thị phần của họ polyme quan trọng này tiếp tục tăng. Năng lực sản xuất dự kiến sẽ tăng gần gấp bảy lần trong 5 năm tới. Việc sản xuất axit polylactic (PLA) cũng sẽ tiếp tục phát triển do các khoản đầu tư mới vào các địa điểm sản xuất PLA ở Trung Quốc, Mỹ và châu Âu. Hiện nay, nhựa có thể phân hủy sinh học chiếm gần 60% năng lực sản xuất nhựa sinh học toàn cầu. PHA và PLA có nguồn gốc sinh học, có thể phân hủy sinh học và có nhiều đặc tính vật lý và cơ học.

Năng lực sản xuất PP nguồn gốc sinh học được tăng gấp hơn ba lần vào năm 2025. Điều này là do việc áp dụng rộng rãi PP trong một loạt các lĩnh vực. PP là một vật liệu rất linh hoạt có đặc tính rào cản tuyệt vời và là một trong những loại nhựa hàng hóa phổ biến nhất. Một phiên bản nguồn gốc sinh học của olefine này đã được chờ đợi trong nhiều năm. Nhựa sinh học, không phân hủy sinh học, bao gồm các giải pháp PE nguồn gốc sinh học và PET nguồn gốc sinh học (polyethylene terephthalate), cũng như PA (polyamit) nguồn gốc sinh học, hiện chiếm 40% (0,8 triệu tấn ) năng lực sản xuất nhựa sinh học toàn cầu. Đối với PE nguồn gốc sinh học, công suất mới được lên kế hoạch đưa vào hoạt động ở Châu Âu và Nam Mỹ trong những năm tới. Ngược lại, PET sinh học sẽ chỉ đóng góp một phần nhỏ vào năng lực chung. Các ý định tăng năng lực sản xuất đã không thành hiện thực với tốc độ gần như dự đoán trong những năm trước. Thay vào đó, trọng tâm đã chuyển sang phát triển PEF (polyethylene furanoate), một loại polymer mới dự kiến sẽ gia nhập thị trường vào năm 2023. PEF có thể so sánh với PET nhưng hoàn toàn nguồn gốc sinh học và hơn nữa có các đặc tính rào cản vượt trội, khiến nó trở thành vật liệu lý tưởng cho chai nước giải khát.

Bao bì vẫn là lĩnh vực ứng dụng lớn nhất cho nhựa sinh học với gần 47% (0,99 triệu tấn) tổng thị trường nhựa sinh học vào năm 2020. Dữ liệu cũng xác nhận rằng vật liệu nhựa sinh học đã được sử dụng trong nhiều lĩnh vực khác và danh mục ứng dụng tiếp tục đa dạng hóa. Các phân khúc, chẳng hạn như hàng tiêu dùng hoặc các sản phẩm nông nghiệp và làm vườn, tiếp tục tăng tỷ trọng tương đối của chúng.

Với quan điểm phát triển năng lực khu vực, châu Á vẫn là một trung tâm sản xuất chính với hơn 46% nhựa sinh học hiện đang được sản xuất ở đó. Hiện tại, một phần tư năng lực sản xuất được đặt tại Châu Âu. Tỷ lệ này được dự đoán sẽ tăng lên 28% vào năm 2025. “Gần đây, ngành công nghiệp của chúng tôi đã công bố các khoản đầu tư đáng kể, cũng là trung tâm của Liên minh Châu Âu. Châu Âu được thiết lập để trở thành nhà sản xuất chính của nhựa sinh học. Vật liệu sẽ đóng một vai trò quan trọng trong việc đạt được một nền kinh tế vòng tròn. Hasso von Pogrell, Giám đốc Điều hành của European Bioplastics, cho biết, sản xuất “local for local” sẽ thúc đẩy việc áp dụng nhựa sinh học ở thị trường châu Âu “.

Đất được sử dụng để trồng nguyên liệu tái tạo cho sản xuất nhựa sinh học ước tính là 0,7 triệu ha vào năm 2020 và tiếp tục chiếm 0,015% diện tích nông nghiệp toàn cầu là 4,7 tỷ ha. Bất chấp sự tăng trưởng của thị trường được dự đoán trong năm năm tới, tỷ lệ sử dụng đất cho nhựa sinh học sẽ chỉ tăng nhẹ lên 0,02%. “Chúng tôi mạnh mẽ nhấn mạnh rằng không có sự cạnh tranh giữa nguyên liệu tái tạo cho thực phẩm và thức ăn chăn nuôi, và việc sử dụng nhựa sinh học” von Pogrell nói, “94 phần trăm đất canh tác được sử dụng cho đồng cỏ, thức ăn chăn nuôi và thực phẩm.”

(Nguồn: european-bioplastics.org)